Profitons de la reprise pour faire le bilan de la consommation d’énergie dans les activités tertiaires et proposer des actions d’amélioration de la performance énergétique. Commerces, banques, assurances… Quelles sont les actions de réduction des dépenses énergétiques les plus intéressantes à mettre en place pour obtenir le meilleur retour sur investissement ? État des lieux de la situation actuelle et préconisations pour préparer un avenir moins énergivore dans le secteur des assurances.

Carte d’identité des bâtiments d’assurance en France

A. Surface moyenne

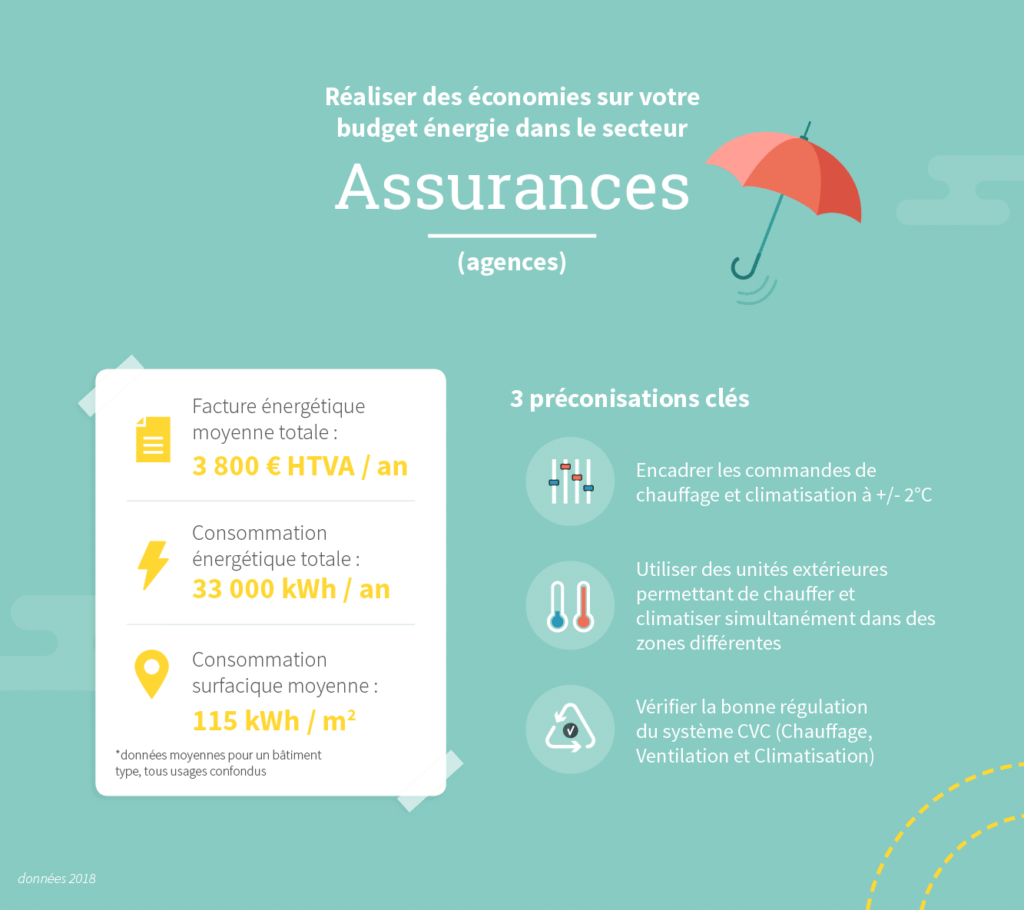

La surface moyenne des bâtiments d’assurance, sur un échantillon de 986 bâtiments, s’élève à 1 160 m2. Ces bâtiments sont très disparates. Ce sont beaucoup de petites agences et de bureaux.

B.Facture moyenne

Le montant moyen des dépenses énergétiques dans le secteur des assurances est de 3 800 € HTVA/an. On observe paradoxalement une tendance générale à la hausse des consommations surfaciques avec l’accroissement de la surface des bureaux. En moyenne, le secteur des assurances est donc moins performant que le secteur bancaire.

Gains totaux envisageables sur l’échantillon analysé

Près de 245 000 € HTVA et 261 TeqCO2 pourraient être économisés dans le secteur des assurances, grâce à la mise en œuvre de 5 actions prioritaires. C’est l’équivalent de 40 allers-retours en avion entre Paris et Sydney !

1. Optimisation tarifaire

La révision des contrats d’abonnement permettrait de revoir à la baisse la puissance souscrite, par exemple en passant d’une puissance de 166 kVA à 135 kVA.

2. Révision des lois horaires

Il s’agit d’arrêter le fonctionnement des équipements inutiles en dehors des horaires d’ouverture, notamment dans les cafétérias et les restaurants d’entreprises.

3. Régulation générale

Cette action concerne en particulier les réglages horaires effectués sur les chaudières à gaz : vérification de la loi d’eau, diminution du seuil sur la cascade, augmentation de l’écart de température en période inoccupée…

4. Révision des températures de consigne

En appliquant une réduction du chauffage durant les horaires de nuit, il est possible de réaliser de substantielles économies.

5. Remplacement des équipements

Il faut privilégier l’installation des éclairages LED dans les locaux techniques, les couloirs et les blocs sanitaires, mais aussi dans les bureaux. Cet investissement est plus intéressant que dans les agences bancaires, puisque la taille des bâtiments est plus importante.

Mettre en œuvre ces bonnes pratiques dans le secteur des assurances

1. Organiser les interventions de manière pertinente

La stratégie varie selon le type de bâtiment considéré : petite agence ou agence avec centre de gestion accolé. Dans les petites agences, la planification d’actions sans investissement majeur sera privilégiée. Dans les bâtiments de bureaux, où l’on a souvent un mainteneur présent dans le bâtiment, il est intéressant de lui permettre de visualiser la consommation énergétique au jour le jour. Il pourra ainsi faire des tests de régulation des équipements et voir comment améliorer la performance de l’installation. Un mainteneur chargé d’établir un bilan mensuel des consommations peut, en effet, voir les améliorations de manière plus fine lorsqu’il a accès en permanence aux courbes de charge. Avec un suivi régulier et contextualisé, il est possible de mieux suivre les consommations.

2. Utiliser les bons outils

Grâce au pouvoir de la data, les actions les plus bénéfiques peuvent être prédites avant même qu’elles ne soient appliquées. Les interventions seront choisies en fonction de leur efficacité et de leur retour sur investissement. L’organisation des travaux doit être adaptée au secteur des assurances et ne peut être tout à fait la même que dans le secteur bancaire, par exemple, qui a ses propres spécificités.

3. Mettre en œuvre les recommandations techniques prioritaires

Plusieurs types d’actions sont susceptibles d’apporter de bons résultats dans le secteur des assurances :

- Bloquer les commandes de climatisation et de chauffage dans tous les bureaux pour éviter que le personnel n’augmente la température de consigne sur les périodes de fermeture. Il est possible de limiter les modifications de commande du chauffage et de la climatisation à +/- 3 degrés afin de ne pas avoir un écart aberrant entre les températures intérieure et extérieure.

- Utiliser des unités extérieures de chauffage et climatisation avec un système de récupération d’énergie pour que les unités intérieures soient totalement indépendantes dans le choix des modes de fonctionnement.

- Vérifier la bonne régulation générale de l’ensemble du système de chauffage, ventilation et climatisation (CVC) : il s’agit d’éviter de produire de la chaleur et du froid en même temps et de diminuer la température de consigne des chaudières en dehors de la période d’ouverture des bureaux. Il est aussi intéressant de prévoir l’extinction des centrales de traitement de l’air 30 minutes avant le départ des salariés (suffisamment de chaleur a été accumulée dans la journée) ou d’utiliser la détection de mouvement dès qu’on le peut dans les bâtiments, pour éviter les éclairages inutiles…

La consommation énergétique du secteur de l’assurance passée au crible :

Avec le développement des algorithmes appliqués à la performance énergétique, les acteurs du secteur des assurances disposent aujourd’hui d’outils innovants pour détecter des pistes de réduction des consommations et donc des dépenses d’énergie. À l’échelle d’un parc immobilier conséquent, ce sont d’importantes économies qui pourraient être réalisées par la mise en place d’actions de régulation et de rénovation. Pourquoi s’en priver ?